21 มีนาคม 2557

10 นิสัยของคนไม่มีหนี้

ไม่ว่าท่านจะคิดจะปลดหนี้ปีนี้หรืออีกยาวไกล บทความนี้น่าจะเป็นแรงบันดาลใจให้ท่านบ้างไม่มากก็น้อย ลองมองหาคนที่ไม่มีหนี้ที่ท่านรู้จัก อาจจะเป็นเพื่อน พี่น้องหรือเพื่อนร่วมงาน คนกลุ่มนี้มักจะมี 10 นิสัยคล้ายๆกันเหล่านี้ ที่กำลังจะพูดถึง ซึ่งท่านน่าจะสามารถลอกเลียนแบบนิสัยเหล่านี้ไปใช้กันได้

1. พวกเขาจะสนใจในรายละเอียดการใช้จ่าย

ท่านอาจจะไม่ได้สังเกตรายการใช้จ่ายของค่าฟิตเนสที่อยู่ๆก็โผล่มาได้ หากท่านไม่ได้ตรวจใบแจ้งหนี้อย่างละเอียด คนที่ไม่ค่อยจะได้ตรวจติดตามการใช้ง่ายเงินส่วนตัวของเค้าอย่างใกล้ชิด คนกลุ่มนี้มักจะเสียเงินโดยที่ลืมไปจ่ายและเสียค่าปรับเนื่องจากจ่ายเกินกำหนด ท่านก็สามารถเป็นคนที่สนใจในรายละเอียดได้ เพียงแค่เริ่มต้นเลยตอนนี้ พยายามตรวจสอบใบแจ้งหนี้บัตรเครดิตทุกๆเดือน ถัดมาก็ตรวจสอบการใช้จ่ายทุกอย่างของท่านต่อๆไป แล้วก็เปรียบเทียบกับรายได้ของท่าน หาหนทางลดค่าใช้จ่ายไม่จำเป็น ในหนึ่งปีให้กลับมาเช็คบ้างว่า การใช้บัตรเครคิตยังคงอยู่ในรูปแบบที่วางไว้

2. พวกเขารู้จักตัวเองดี

ผู้คนที่ไม่มีหนี้ชอบที่จะค้นคว้าหาข้อมูล พวกเขาอาจจะจ้างบัญชี แต่ไม่ได้หมายความว่าพวกเขาจะแค่เซ็นต์ๆเอกสาร พวกเขาจะตรวจสอบอย่างดี หากท่านต้องการจะควบคุมการเงินของท่าน ท่านต้องเรียนรู้เรื่องบัญชีไว้ มันอาจจะรู้สึกวุ่นวายอยู่บ้าง แต่หากท่านเข้าใจมันแล้วท่านก็จะรู้สึกปลอดภัยกับอะไรที่จะเกิดขึ้นกับเงินของท่านในเวลาที่ท่านมีปัญหาเกิดขึ้น

3. พวกเขาแสร้งทำตัวมีรายได้น้อย

ถึงแม้ว่าท่านจะเป็นหนี้อยู่ก็ตาม ท่านก็สามารถที่จะปรับสถานการณ์ของท่านให้ดีขึ้นได้ทันทีด้วยการเปลี่ยนมุมมองต่อเงินของท่าน ลองจินตนาการว่าท่านมีรายได้น้อยลง 10%, 25% หรือแม้แต่ 50% จากที่ท่านหามาได้ ให้ท่านคำนวณการใช้จ่ายโดยใช้ฐานนี้ เริ่มแรกมันอาจจะดูเป็นไปไม่ได้ แต่ให้ลองเริ่มด้วยลดการใช้จ่ายลงมา คนที่ไม่มีหนี้นั้นใช้ชีวิตอยู่ด้วยการใช้จ่ายน้อยกว่าที่หามาได้เสมอ ทำให้คนเหล่านี้สามารถที่จะนำเงินไปซื้อบ้าน เกษียณ และใช้ในกรณีฉุกเฉินได้ สิ่งเหล่านี้เป็นการสร้างความอิสระทางการเงินให้ท่าน ทำให้โอกาสในอนาคตของท่านเปิดกว้าง

4. พวกเขามองการไกล

เมื่อการโฟกัสไม่ใช่สิ่งที่เราถนัดมากนัก คุณอาจจะยังมีวิธีอื่นที่ฉลาดกว่า แน่นอนว่าถ้าได้รองเท้าใหม่เอาไว้ไปเที่ยวคราวหน้าก็จะดี แต่ลองคิดดูว่าถ้าซื้อรองเท้าใหม่แล้วจะช่วยให้เป้าหมายทางการเงินระยะยาวเราดีขึ้นหรือเปล่า ไม่ได้หมายความว่าไม่ควรซื้อรองเท้าใหม่ แต่มันหมายความว่าท่านควรจะประหยัดและเก็บเงินเพื่อซื้อมัน สิ่งนี้จะเป็นสิ่งที่จะช่วยเพิ่มเวลาให้ท่านคิดมากขึ้น ว่าท่านต้องการมันจริงๆหรือแค่แว้บชอบ จะทำให้ช่วยลดการใช้จ่ายที่ไม่จำเป็นได้ดี

5. พวกเขาไม่เขินอายที่จะถาม

ถามเพื่อขอความช่วยเหลือ ถามเพื่อให้ได้อัตราดอกเบี้ยที่ถูกลง ถามเพื่อไม่ให้ถูกปรับหากจ่ายช้าไปแค่งวดเดียว คนที่ไม่มีหนี้นั้นจัดการทุกอย่างเกี่ยวกับการเงิน พวกเค้าเหล่านั้นไม่ยอมเสียเปรียบเรื่องข้างต้นที่กล่าวมา ถ้าท่านรู้จักใครที่ประสบความสำเร็จทางการเงิน ท่านก็ไม่ควรจะอายที่จะถามว่าเค้าคนนั้นทำอย่างไร

6. พวกเขาเก็บเงินเป็น

ไม่ว่าท่านจะได้โบนัสมาหรือได้มรดกมา ท่านควรที่จะคิดให้รอบคอบก่อนที่จะใช้จ่ายเพื่อตัวท่านเอง รวมถึงค่าใช้จ่ายประจำทั่วไปของท่าน ท่านทราบดีอยู่แล้วว่าต้องจ่ายค่าเช่าหรือค่างวดบ้าน บัญชีออมทรัพย์ก็ต้องปฏิบัติแบบเดียวกัน คือเก็บให้เป็นประจำ ถ้าให้ดีก็ทำให้โอนเข้าบัญชีอัตโนมัติ คนที่ไม่มีหนี้คิดอยู่เสมอว่าเงินเล็กน้อยในวันนี้จะทำให้คุณเป็นอิสระทางการเงินในอนาคต

7. พวกเขากำหนดเป้าหมาย

ท่านอาจจะรู้สึกไม่ค่อยอยากจะใช้เงินถ้าท่านกำหนดว่าอนาคตจะเป็นเช่นไร อย่างเช่น ท่านอาจจะมีเป้าหมายชัดเจนในการเก็บเงินเพื่อไปท่องเที่ยว หรือ เก็บเพื่อเกษียณจากงาน คนที่ไม่มีหนี้จะกำหนดเป้าหมายเฉพาะเจาะจง เพื่อที่จะให้ง่ายต่อการทำให้เป้าหมายบรรลุได้ง่ายขึ้น การกำหนดเป้าหมายทำให้ท่านอยู่ในเส้นทางที่จะไปถึงเป้าหมายให้ได้ การเกษียณจากงานอาจจะดูเหมือนเป็นเรื่องยากสำหรับคนอายุน้อยๆ เพราะยังดูเป็นเป้าหมายที่ห่างไกลเกินไป แต่ลองนึกถึงข้อดีต่างๆ หากท่านสามารถเกษียณอายุได้เร็วขึ้น ถ้าเป็นเป้าหมายเรื่องท่องเที่ยว ลองจินตนาการสถานที่ต่างๆที่ท่านจะได้ไป ตอนนี้เป้าหมายของท่านก็เริ่มจะเฉพาะเจาะจงมากขึ้นแล้ว

8. พวกเขารู้จักปฏิเสธ

ท่านอาจจะถูกเพื่อนๆชวนให้ไปปาร์ตี้ดื่มกิน ทานข้าวเที่ยง ข้าวเย็นราคาแพงกับเพื่อนๆ ท่านจะต้องรู้จักที่จะปฏิเสธให้เป็น คนที่ไม่มีหนี้นั้นรู้จักที่จะปฏิเสธการใช้จ่ายเล็กๆน้อยๆที่ไม่จำเป็น ซึ่งเล็กๆน้อยๆนี้รวมๆกันแล้วกลายเป็นรายจ่ายก้อนใหญ่ได้อย่างไม่น่าเชื่อ แต่ก็ไม่ได้หมายความว่าชีวิตท่านจืดชืด น่าเบื่อ หมดสนุก แทนที่จะไปกินร้านหรู ก็หันมาหาอะไรมากินที่บ้านหรือที่คอนโด ลองทำบาร์บีคิวสังสรรค์แบบง่ายๆก็ได้ ทั้งสนุก ประหยัดและมีความสุขเช่นกัน นัดเจอเพื่อนฝูงที่สวนสาธารณะเพื่อออกกำลังกายตามสวนสาธารณะต่างๆ ก็น่าจะดีกว่าเสียเงินเข้าฟิตเนสกับเพื่อนๆราคาหลายหมื่นต่อปี ร่างกายก็แข็งแรงได้เหมือนกัน

9. พวกเขารู้จักคุณค่าของเงิน

คนที่ไม่มีหนี้นั้นรู้จักคุณค่าของเงินทุกบาททุกสตางค์ …ใช่เพราะว่าพวกเขานั้น “เห็นเงินสด” หากท่านเห็นแค่ตัวเลข ไม่เห็นตัวเงินจริงๆ มักจะทำให้คุณจ่ายเงินออกไปง่าย การได้สัมผัสจับเงินสดๆจริงๆ จะทำให้ท่านได้สัมผัสความรู้สึกจริงในการจับจ่ายใช้สอย ท่านได้เห็นว่าเงินได้หายไปกับตา หายไปจากมือ ลองหันมาใช้เงินสดสักพัก และดูความเปลี่ยนแปลงในการตัดสินใจซื้อของของท่าน

10 พวกเขาให้คุณค่ากับประสบการณ์มากกว่าวัตถุที่จะได้รับ

คนที่ไม่มีหนี้นั้นพวกเขาจะไม่โฟกัสไปยังสิ่งของ พวกเขาให้คุณค่ากับประสบการณ์การใช้งานมากกว่าการมีสิ่งของใหม่ล่าสุด คนทั่วไปนั้นมักจะหาอะไรแพงๆมาปรนเปรอครอบครัวและเพื่อนฝูง แต่นั่นเป็นทางเลือกของท่านที่จะทำหรือไม่ทำ หากท่านต้องทำโอที ทำงานพิเศษเพิ่ม เพื่อหาเงินแล้วไปกินอะไรหรูๆแพงๆกับครอบครัว ท่านลองคิดใหม่ดูให้ดี จะดีกว่ามั้ยถ้าหากเราทำงานน้อยลง แต่หาอะไรเป็นมื้อเล็กๆกินกับครอบครัว แต่กินได้บ่อยขึ้น

การที่จะไม่มีหนี้นั้น ท่านจะต้องกำจัดอุปนิสัยที่ไม่ดีทั้งหลายของท่านออกไป และแทนที่ด้วยนิสัยใหม่ๆดังกล่าวข้างต้น มีเป้าหมายมากขึ้น ใช้นิสัยของคนเหล่านั้นที่ไม่มีหนี้ให้มาเป็นแรงบันดาลใจของท่าน

ที่มา: http://blog.credit.com/2014/02/10-characteristics-of-debt-free-people-75230/

แปล: http://hackerlife.in.th/10-%e0%b8%99%e0%b8%b4%e0%b8%aa%e0%b8%b1%e0%b8%a2%e0%b8%82%e0%b8%ad%e0%b8%87%e0%b8%84%e0%b8%99%e0%b9%84%e0%b8%a1%e0%b9%88%e0%b8%a1%e0%b8%b5%e0%b8%ab%e0%b8%99%e0%b8%b5%e0%b9%89/

17 มีนาคม 2557

การวิเคราะห์งบกระแสเงินสด

การวิเคราะห์งบกระแสเงินสด คุณ ขาไก่ซุปเปอร์

การวิเคราะห์งบกระแสเงินสด เพื่อ ตรวจสอบการได้มาและใช้ไปของเงินสดในบริษัท ซึ่งจะเป็นส่วนอธิบายของงบดุลและงบกำไรขาดทุนอีกทีหนึ่งครับ งบกระแสเงินสดจะมีส่วนสำคัญมากเกี่ยวกับสภาพคล่องของบริษัท ซึ่งบางท่านอาจจะเคยได้ยินว่า “เงินสดคือพระเจ้า” นั่นหมายความว่า ยิ่งบริษัทมีเงินสดในมือมากเท่าไหร่ จะแสดงถึงความสามารถในการดำเนินการหรือตอบสนองการกระทำใดของบริษัทได้อย่างทันทีทันใด เปรียบเทียบกับบริษัทที่มีสินทรัพย์เป็นพันล้านแต่มีเงินสดอยู่เพียงแค่สามล้าน และหนี้สินระยะสั้นอีก หากไม่สามารถขายสินค้าได้ บริษัทก็จะขาดสภาพคล่องทันทีและต้องทำการกู้ยืมเงินมาเพื่อเสริมสภาพคล่อง ซึ่งการกู้ยืมก็นำมาซึ่งดอกเบี้ยและหนี้สิน มาเสริมหนี้สินส่วนที่มีอยู่แล้วให้มากยิ่งขึ้นไปอีก แสดงให้เห็นถึงการดำเนินการที่ไม่รัดกุมครับ

การวิเคราะห์งบกระแสเงินสดจะเป็นส่วนที่ค่อนข้างยากนะครับ จะมีชื่อเรียกและความหมายของแต่ละรายการจะแตกต่างกันไปสำหรับแต่ละธุรกิจแต่ละบริษัท

งบกระแสเงินสดจะแบ่งเป็น 4 ส่วนสำคัญดังนี้ คือ

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

คือ เงินสดรับจ่ายจริงที่ได้จากการดำเนินกิจการ โดยไม่สนใจรายได้ที่ยังไม่ได้รับและค่าใช้จ่ายที่ยังไม่ได้จ่ายเงิน กระแสเงินสดสุทธิจากการดำเนินงาน คำนวณจากกำไรสุทธิปรับด้วยรายการที่ไม่ได้รับหรือจ่ายเงินจริง เช่น ค่าเสื่อมราคาและบวกหรือลบการเปลี่ยนแปลงในสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนโดยหากสินทรัพย์หมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่ามีการใช้ไปของเงินสด จึงต้องนำมาหักออกและหากหนี้สินหมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่าธุรกิจยังไม่ได้ชำระเงินทำให้เงินสดในมือเพิ่มขึ้นจำต้องนำไปบวกกลับกับกำไรสุทธิ

2. กระแสเงินสดจากกิจกรรมลงทุน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในการลงทุนของธุรกิจในส่วนของที่ดิน อาคาร อุปกรณ์ เงินลงทุน หากมีการลงทุนเพิ่ม เช่น ซื้อเครื่องจักร แสดงว่ามีการใช้ไปของเงินสด ในทางตรงข้าม หากมีการขายสินทรัพย์ออกไป จะถือว่าเป็นแหล่งได้มาของเงินสด

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในแหล่งที่มาของเงินทุน ทั้งที่เป็นการกู้ยืมระยะสั้น และระยะยาว เช่น เงินกู้ยืมระยะยาวจากธนาคารและกรรมการ พันธบัตร หุ้นกู้ และตั๋วสัญญาใช้เงิน การนำหุ้นทุนออกจำหน่าย และการจ่างเงินปันผล โดยหากธุรกิจมีการก่อหนี้เพิ่มขึ้น จะทำให้บริษัทมีกระแสเงินสดเพิ่มขึ้น สำหรับเงินปันผลจ่ายให้แก่ผู้ถือหุ้น จะทำให้บริษัทมีกระแสเงินสดจากกิจกรรมจัดหาเงินลดลง

4. เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

จะเท่ากับผลรวมของกระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุนและกิจกรรมจัดหาเงิน และถ้ารวมเงินสดเพิ่มขึ้นหรือลดลงสุทธิ กับเงินสดต้นปี จะเท่ากับยอดเงินสดคงเหลือปลายปีในงบดุลนั่นเองครับ

มาดูหุ้น ABC ครับ สำหรับผมแล้วจะวิเคราะห์กระแสเงินสดเพื่อหาข้อผิดสังเกตของการใช้ไปและได้มาของเงินสด โดยผมจะเริ่มดูจากบรรทัดล่างสุดขึ้นมาถึงบนสุดครับ

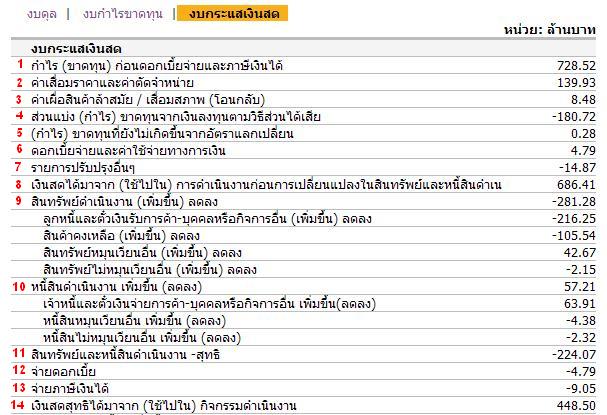

เริ่มจากข้อ 4 เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

บรรทัดที่ 3 เงินสดและรายการเทียบเท่าเงินสดต้นงวด คือเงินสดจากปีที่แล้ว หรือต้นปีงบประมาณใหม่ มีอยู่ 1002.62 ล้าน ดูต่อกันที่บรรทัดที่ 4 เลยครับคือเงินสดที่มีสินงวดคือวันที่ 30 มิถุนายน 2553 มีอยู่ 1002.46 ล้านบาท ซึ่งไม่ได้แตกต่างกัน การที่เงินสดไม่แตกต่างกันนัก อาจจะเนื่องมาจากบริษัทต้องการรักษาสภาพคล่องไว้ในระดับนี้ก็เป็นไปได้ จำนวนเงินสดในบรรทัดที่ 4 จะตรงกับเงินสดหรือเทียบเท่าเงินสดที่แสดงในงบดุล ส่วนของสินทรัพย์ครับ เมื่อไม่ต่างกันก็แสดงว่าไม่มีอะไรเปลี่ยนแปลงเป็นนัยสำคัญ ผมก็จะข้ามไปดูส่วนต่อไปทันทีครับ แต่หากว่านักลงทุนพบว่าเงินส่วนนี้ต่างกันเยอะมากก็ต้องไปหาคำตอบว่าเพราะเหตุใดจากส่วนอื่น ๆ ครับ

ต่อมาส่วนของข้อ 3 กระแสเงินสดจากกิจกรรมจัดหาเงิน

มาดูการได้มาของเงินสดว่าได้มาจากแหล่งใด บริษัทที่ดีควรมีเงินสดจากการขายสินค้าหรือบริการ มิได้ได้มาจากการกู้ยืม หรือมีการกู้ยืมจำนวนน้อยครับ

ดูจากบรรทัดที่ 1 เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้น เพิ่มขึ้นมา 87.16 ล้านบาท

บรรทัดที่ 2 เงินกู้ยืมระยะยาวลดลงไป 34.92 ล้านบาท หมายถึงมีการให้หนี้ไป ทำให้เงินสดลดลงครับ

บรรทัดที่ 4 เงินปันผลจ่าย คือ การจ่ายเงินปันผลให้กับผู้ถือหุ้นจำนวน 180.0 ล้านบาท ทำให้เงินสดลดลงติดเป็นลบครับ

บรรทัดที่ 5 ก็ตามนั้นครับ

ข้อสังเกตที่จะพบได้ในส่วนกระแสเงินสดจากกิจกรรมจัดหาเงินนี้คือ

หากเงินสดรวมในงบดุลหรือส่วนที่ 4 มี 1000 ล้าน แล้วมาดูกิจกรรมจัดหาเงินพบว่า มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเป็นจำนวนมากเช่น 800 ล้าน ซึ่งถือเป็นเงินสดส่วนใหญ่ได้มาจากการกู้ยืม นักลงทุนควรตั้งคำถามไว้ครับว่าเพราะเหตุใดบริษัทจึงมีความจำเปิดต้องกู้ยืมเงินเยอะขนาดนี้ แล้วไปหาคำตอบในส่วนต่อไปครับ

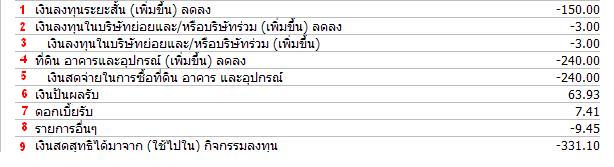

ต่อไปส่วนที่ 2 กระแสเงินสดจากกิจกรรมลงทุน

ส่วนนี้จะบอกถึงการใช้ไปของเงินสดเพื่อการลงทุนต่าง ๆ ครับ ไล่ตามบรรทัดดังนี้

บรรทัดที่ 1 เงินลงทุนระยะสั้น – 150.0 หมายถึงมีการนำเงินไปลงทุนในระยะสั้นเพิ่มขึ้นเป็น 150 ล้าน ทำให้เงินสดลดลงครับ

บรรทัดที่ 2 และ 3 นำเงินไปเงินลงทุนในบริษัทย่อย – 3 ล้าน

บรรทัดที่ 4 และ 5 นำเงินไปลงทุนในที่ดิน อาคารและอุปกรณ์ทำให้เงินสดลดลง 240 ล้าน อันนี้เนื่องมาจากบริษัทมีการขยายการผลิตจึงต้องลงทุนเพิ่ม ซึ่งการใช้ไปในส่วนนี้นักลงทุนสามารถหาข้อมูลได้จากแหล่งอื่น ๆ ครับ แหล่งใดนั้นก็แล้วแต่นักลงทุนครับ ไม่ว่าจะเป็น thaivi ข่าวสารต่าง ๆ เป็นต้นครับ แล้วเอาข้อมูลที่ได้มาประมวลว่าสมเหตุสมผลหรือไม่อย่างไรครับ

บรรทัดที่ 6 เงินปันผลรับ และ 7 ดอกเบี้ยรับ ก็ตามนั้นครับ เงินที่ได้จากการนำเงินไปลงทุนและดอกเบี้ยครับ

บรรทัดที่ 8 อื่น ๆ

บรรทัดที่ 9 เงินสดที่ได้มา(ใช้ไปใน) กิจกรรมาลงทุน รวมจำนวนเงินทั้งหมดที่ทั้งได้มาและใช้ไปในการลงทุน ติดลบไป 331.10 ล้านครับ คือ มีการนำเงินไปลงทุนเพิ่ม การที่บริษัทมีนโยบายนำเงินไปลงทุนเพิ่ม นักลงทุนต้องหาข้อมูลเองว่า บริษัทนำไปลงทุนในส่วนไหน และจะเป็นการลงทุนที่สามารถนำกำไรมาได้มากหรือน้อยเพียงใด และกำไรที่จะได้มานั้นจะแสดงผลมาในรูปใดและเมื่อไรครับ ดูเหมือนไม่ใช่เรื่องง่ายที่จะประเมิน แต่ยิ่งนักลงทุนคาดการณ์ได้แม่นยำเท่าไร ความเสี่ยงในการลงทุนยิ่งลดต่ำลงเรื่อย ๆ ครับ

ส่วนสุดท้ายคือ ส่วนที่ 1 กระแสเงินสดจากกิจกรรมดำเนินงาน

เป็นการใช้เงินสดที่ได้มาจากการดำเนินงาน ว่าใช้ทำอะไรบ้างครับ เช่น หุ้น ABC ไล่ตามบรรทัด

เริ่มไล่ดูจากบรรทัดสุดท้ายครับ

บรรทัดที่ 1 กำไร (ขาดทุน) ก่อนดอกเบี้ยจ่ายและภาษีเงินได้ เป็นจำนวนเงินได้ที่มาจากการดำเนินกิจการของบริษัทครับ ได้มา 728.52 ล้านบาท เป็นรายได้ ณ ข้อมูลล่าสุด หากเป็น Q2 ก็หมายถึงรายได้ของ Q1 และ Q2 รวมกัน เป็นรายได้ครึ่งปีครับ หากเป็นสิ้นปีก็จะเป็นรายได้ทั้งปีครับ

บรรทัดที่ 2 , 3 เป็นการปรับปรุงบัญชี โดยจะตีค่าทุกอย่างเป็นตัวเลขให้หมดครับ ออกมาเป็นรายได้จำนวนหนึ่ง

บรรทัดที่ 4-7 ก็เป็นรายการตามที่แจ้งครับ

มาบรรทัดที่ 8 เงินสดได้ทั้งหมดครับ หักส่วนที่ใช้ในการดำเนินการแล้วเหลืออยู่ 686.41 ล้านบาท

บรรทัดที่ 9 สินทรัพย์ดำเนินงาน ลดลง 281.28 ล้านบาท เนื่องมาจากการใช้ไปของบรรทัดด้านล่างครับ พวกลูกหนี้และตั๋วเงินรับการค้า สินค้าคงเหลือ สินทรัพย์อื่น ๆ ครับ ส่วนตัวผมจะดูจำนวนเงินที่มากที่บริษัทใช้ไปเพื่อกิจการใด เช่น – 282 ล้าน ใช้ไปกับการใช้หนี้ในฐานนะลูกหนี้ครับ

บรรทัดที่ 10 หนี้สินดำเนินงาน ตามรายละเอียดครับ บรรทัดเจ้าหนี้เพิ่มมา 63 ล้านบาท คือ ในฐานะเราเป็นเจ้าหนี้ก็ได้เงินชำระหนี้เพิ่มขึ้นมาครับ

บรรทัดที่ 11 สินทรัพย์และหนี้สินดำเนินงาน จ่ายไปกับการเพิ่มสินทรัพย์ ลดหนี้สินทั้งหมดครับ จะเท่ากับส่วนของบรรทัดที่ 9 รวมลงมาเรื่อย ๆ จนบรรทัดนี้ครับ ได้สุทธิ 224.07 ล้านบาท

บรรทัดที่ 12 และ 13 ตามนั้นเลยครับ

มาบรรทัดที่ 14 เงินสดสุทธิที่ได้มาจากกิจกรรมดำเนินงาน มีทั้งหมด 488.5 ล้านบาท เงินจำนวนนี้เป็นเงินจากการการดำเนินกิจการของบริษัท จะเท่ากับบรรทัดที่ 8 ลบด้วย 11 ลบ 12 ลบ 13 ได้เงินสดซึ่งเป็นกำไรจากการดำเนินงานสุทธิครับ

แหล่งที่มาของเงินสดของบริษัทมาจากการดำเนินงานและจากกิจกรรมจัดหาเงิน หากเงินสดที่มาจากการดำเนินงานเป็นลบในขณะเดียวกันจะมีเงินสดเพิ่มมาจากกิจกรรมจัดหาเงิน หากที่มาของเงินสดมาจากกิจกรรมจัดหาเงิน นักลงทุนควรตั้งคำถามไว้ครับว่า เพราะเหตุใดบริษัทจึงมีความจำเป็นต้องใช้เงินจากแหล่งอื่น กำไรไม่พอหรือไม่ ต้องขยายการผลิตหรือไม่ นักลงทุนต้องหาคำตอบมาพิจารณาครับ

สำหรับผมแล้วส่วนของงบกระแสเงินสด ผมจะดูเป็นประเด็นใหญ่ ๆ เท่านั้น คือ ดูความสัมพันธ์ของเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุน กิจกรรมจัดหาทุน ว่าในแต่ละส่วนมีจุดสังเกตอะไร หรือจุดน่าสงสัยอะไรหรือไม่ อย่างไรครับ

กรณีแรก

เงินสดจากกิจกรรมดำเนินงาน สูง

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน น้อย

เป็นบริษัทที่ทำรายได้จากการดำเนินงาน มีสภาพคล่องสูงตามรายได้ เป็นบริษัทที่ผมสนใจมากครับ

กรณีที่สอง

เงินสดจากกิจกรรมดำเนินงาน น้อย

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน สูง

บริษัทที่กำลังสูญเสียสภาพคล่อง จึงมีความจำเป็นต้องเพิ่งแหล่งเงินทุน บริษัทในลักษณะนี้ต้องใช้เหตุผลอื่น ๆ ประกอบเพื่อพิจารณาหาคำตอบในทุกคำถามที่เกิดขึ้นครับ ยิ่งนักลงทุนสามารถเข้าใจถึงเหตุผลที่แท้จริงได้มากเท่าไรแล้ว จะสามารถตัดสินใจได้ง่ายขึ้นว่าสมควรลงทุนหรือไม่ครับ

งบกระแสเงินสดมีข้อดี คือ เป็นงบที่ตบแต่งบัญชียากที่สุดครับ

ผมขอยกตัวอย่างบริษัทสร้างบ้าน มีการจอง ผ่อนดาวน์ จากลูกค้าจริง แต่เงินที่เข้าบริษัทเต็มจำนวนราคาบ้านยังไม่มี มีเพียงแต่การจองและผ่อนดาวน์เท่านั้น รายได้ส่วนที่จะขายบ้านได้ทั้งหมด บางบริษัทนำมารวมเป็นรายได้ของผลประกอบการในลบดุลและงบกำไรขาดทุนแล้ว แต่หากมาดูรายละเอียดในงบกระแสเงินสดนั้น จะพบว่าไม่มีเงินจำนวนนี้เข้ามาในงบ เป็นจุดสังเกตหนึ่งที่นักลงทุนสามารถตรวจสอบได้ครับ

สำหรับบ้านเราผมว่าไม่น่าจะพบ แต่ในต่างประเทศเคยมีการตบแต่งบัญชีทำนองนี้ครับ

การวิเคราะห์งบกระแสเงินสด เพื่อ ตรวจสอบการได้มาและใช้ไปของเงินสดในบริษัท ซึ่งจะเป็นส่วนอธิบายของงบดุลและงบกำไรขาดทุนอีกทีหนึ่งครับ งบกระแสเงินสดจะมีส่วนสำคัญมากเกี่ยวกับสภาพคล่องของบริษัท ซึ่งบางท่านอาจจะเคยได้ยินว่า “เงินสดคือพระเจ้า” นั่นหมายความว่า ยิ่งบริษัทมีเงินสดในมือมากเท่าไหร่ จะแสดงถึงความสามารถในการดำเนินการหรือตอบสนองการกระทำใดของบริษัทได้อย่างทันทีทันใด เปรียบเทียบกับบริษัทที่มีสินทรัพย์เป็นพันล้านแต่มีเงินสดอยู่เพียงแค่สามล้าน และหนี้สินระยะสั้นอีก หากไม่สามารถขายสินค้าได้ บริษัทก็จะขาดสภาพคล่องทันทีและต้องทำการกู้ยืมเงินมาเพื่อเสริมสภาพคล่อง ซึ่งการกู้ยืมก็นำมาซึ่งดอกเบี้ยและหนี้สิน มาเสริมหนี้สินส่วนที่มีอยู่แล้วให้มากยิ่งขึ้นไปอีก แสดงให้เห็นถึงการดำเนินการที่ไม่รัดกุมครับ

การวิเคราะห์งบกระแสเงินสดจะเป็นส่วนที่ค่อนข้างยากนะครับ จะมีชื่อเรียกและความหมายของแต่ละรายการจะแตกต่างกันไปสำหรับแต่ละธุรกิจแต่ละบริษัท

งบกระแสเงินสดจะแบ่งเป็น 4 ส่วนสำคัญดังนี้ คือ

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

คือ เงินสดรับจ่ายจริงที่ได้จากการดำเนินกิจการ โดยไม่สนใจรายได้ที่ยังไม่ได้รับและค่าใช้จ่ายที่ยังไม่ได้จ่ายเงิน กระแสเงินสดสุทธิจากการดำเนินงาน คำนวณจากกำไรสุทธิปรับด้วยรายการที่ไม่ได้รับหรือจ่ายเงินจริง เช่น ค่าเสื่อมราคาและบวกหรือลบการเปลี่ยนแปลงในสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนโดยหากสินทรัพย์หมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่ามีการใช้ไปของเงินสด จึงต้องนำมาหักออกและหากหนี้สินหมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่าธุรกิจยังไม่ได้ชำระเงินทำให้เงินสดในมือเพิ่มขึ้นจำต้องนำไปบวกกลับกับกำไรสุทธิ

2. กระแสเงินสดจากกิจกรรมลงทุน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในการลงทุนของธุรกิจในส่วนของที่ดิน อาคาร อุปกรณ์ เงินลงทุน หากมีการลงทุนเพิ่ม เช่น ซื้อเครื่องจักร แสดงว่ามีการใช้ไปของเงินสด ในทางตรงข้าม หากมีการขายสินทรัพย์ออกไป จะถือว่าเป็นแหล่งได้มาของเงินสด

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในแหล่งที่มาของเงินทุน ทั้งที่เป็นการกู้ยืมระยะสั้น และระยะยาว เช่น เงินกู้ยืมระยะยาวจากธนาคารและกรรมการ พันธบัตร หุ้นกู้ และตั๋วสัญญาใช้เงิน การนำหุ้นทุนออกจำหน่าย และการจ่างเงินปันผล โดยหากธุรกิจมีการก่อหนี้เพิ่มขึ้น จะทำให้บริษัทมีกระแสเงินสดเพิ่มขึ้น สำหรับเงินปันผลจ่ายให้แก่ผู้ถือหุ้น จะทำให้บริษัทมีกระแสเงินสดจากกิจกรรมจัดหาเงินลดลง

4. เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

จะเท่ากับผลรวมของกระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุนและกิจกรรมจัดหาเงิน และถ้ารวมเงินสดเพิ่มขึ้นหรือลดลงสุทธิ กับเงินสดต้นปี จะเท่ากับยอดเงินสดคงเหลือปลายปีในงบดุลนั่นเองครับ

มาดูหุ้น ABC ครับ สำหรับผมแล้วจะวิเคราะห์กระแสเงินสดเพื่อหาข้อผิดสังเกตของการใช้ไปและได้มาของเงินสด โดยผมจะเริ่มดูจากบรรทัดล่างสุดขึ้นมาถึงบนสุดครับ

เริ่มจากข้อ 4 เงินสดเพิ่มขึ้นหรือลดลงสุทธิ

บรรทัดที่ 3 เงินสดและรายการเทียบเท่าเงินสดต้นงวด คือเงินสดจากปีที่แล้ว หรือต้นปีงบประมาณใหม่ มีอยู่ 1002.62 ล้าน ดูต่อกันที่บรรทัดที่ 4 เลยครับคือเงินสดที่มีสินงวดคือวันที่ 30 มิถุนายน 2553 มีอยู่ 1002.46 ล้านบาท ซึ่งไม่ได้แตกต่างกัน การที่เงินสดไม่แตกต่างกันนัก อาจจะเนื่องมาจากบริษัทต้องการรักษาสภาพคล่องไว้ในระดับนี้ก็เป็นไปได้ จำนวนเงินสดในบรรทัดที่ 4 จะตรงกับเงินสดหรือเทียบเท่าเงินสดที่แสดงในงบดุล ส่วนของสินทรัพย์ครับ เมื่อไม่ต่างกันก็แสดงว่าไม่มีอะไรเปลี่ยนแปลงเป็นนัยสำคัญ ผมก็จะข้ามไปดูส่วนต่อไปทันทีครับ แต่หากว่านักลงทุนพบว่าเงินส่วนนี้ต่างกันเยอะมากก็ต้องไปหาคำตอบว่าเพราะเหตุใดจากส่วนอื่น ๆ ครับ

ต่อมาส่วนของข้อ 3 กระแสเงินสดจากกิจกรรมจัดหาเงิน

มาดูการได้มาของเงินสดว่าได้มาจากแหล่งใด บริษัทที่ดีควรมีเงินสดจากการขายสินค้าหรือบริการ มิได้ได้มาจากการกู้ยืม หรือมีการกู้ยืมจำนวนน้อยครับ

ดูจากบรรทัดที่ 1 เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้น เพิ่มขึ้นมา 87.16 ล้านบาท

บรรทัดที่ 2 เงินกู้ยืมระยะยาวลดลงไป 34.92 ล้านบาท หมายถึงมีการให้หนี้ไป ทำให้เงินสดลดลงครับ

บรรทัดที่ 4 เงินปันผลจ่าย คือ การจ่ายเงินปันผลให้กับผู้ถือหุ้นจำนวน 180.0 ล้านบาท ทำให้เงินสดลดลงติดเป็นลบครับ

บรรทัดที่ 5 ก็ตามนั้นครับ

ข้อสังเกตที่จะพบได้ในส่วนกระแสเงินสดจากกิจกรรมจัดหาเงินนี้คือ

หากเงินสดรวมในงบดุลหรือส่วนที่ 4 มี 1000 ล้าน แล้วมาดูกิจกรรมจัดหาเงินพบว่า มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเป็นจำนวนมากเช่น 800 ล้าน ซึ่งถือเป็นเงินสดส่วนใหญ่ได้มาจากการกู้ยืม นักลงทุนควรตั้งคำถามไว้ครับว่าเพราะเหตุใดบริษัทจึงมีความจำเปิดต้องกู้ยืมเงินเยอะขนาดนี้ แล้วไปหาคำตอบในส่วนต่อไปครับ

ต่อไปส่วนที่ 2 กระแสเงินสดจากกิจกรรมลงทุน

ส่วนนี้จะบอกถึงการใช้ไปของเงินสดเพื่อการลงทุนต่าง ๆ ครับ ไล่ตามบรรทัดดังนี้

บรรทัดที่ 1 เงินลงทุนระยะสั้น – 150.0 หมายถึงมีการนำเงินไปลงทุนในระยะสั้นเพิ่มขึ้นเป็น 150 ล้าน ทำให้เงินสดลดลงครับ

บรรทัดที่ 2 และ 3 นำเงินไปเงินลงทุนในบริษัทย่อย – 3 ล้าน

บรรทัดที่ 4 และ 5 นำเงินไปลงทุนในที่ดิน อาคารและอุปกรณ์ทำให้เงินสดลดลง 240 ล้าน อันนี้เนื่องมาจากบริษัทมีการขยายการผลิตจึงต้องลงทุนเพิ่ม ซึ่งการใช้ไปในส่วนนี้นักลงทุนสามารถหาข้อมูลได้จากแหล่งอื่น ๆ ครับ แหล่งใดนั้นก็แล้วแต่นักลงทุนครับ ไม่ว่าจะเป็น thaivi ข่าวสารต่าง ๆ เป็นต้นครับ แล้วเอาข้อมูลที่ได้มาประมวลว่าสมเหตุสมผลหรือไม่อย่างไรครับ

บรรทัดที่ 6 เงินปันผลรับ และ 7 ดอกเบี้ยรับ ก็ตามนั้นครับ เงินที่ได้จากการนำเงินไปลงทุนและดอกเบี้ยครับ

บรรทัดที่ 8 อื่น ๆ

บรรทัดที่ 9 เงินสดที่ได้มา(ใช้ไปใน) กิจกรรมาลงทุน รวมจำนวนเงินทั้งหมดที่ทั้งได้มาและใช้ไปในการลงทุน ติดลบไป 331.10 ล้านครับ คือ มีการนำเงินไปลงทุนเพิ่ม การที่บริษัทมีนโยบายนำเงินไปลงทุนเพิ่ม นักลงทุนต้องหาข้อมูลเองว่า บริษัทนำไปลงทุนในส่วนไหน และจะเป็นการลงทุนที่สามารถนำกำไรมาได้มากหรือน้อยเพียงใด และกำไรที่จะได้มานั้นจะแสดงผลมาในรูปใดและเมื่อไรครับ ดูเหมือนไม่ใช่เรื่องง่ายที่จะประเมิน แต่ยิ่งนักลงทุนคาดการณ์ได้แม่นยำเท่าไร ความเสี่ยงในการลงทุนยิ่งลดต่ำลงเรื่อย ๆ ครับ

ส่วนสุดท้ายคือ ส่วนที่ 1 กระแสเงินสดจากกิจกรรมดำเนินงาน

เป็นการใช้เงินสดที่ได้มาจากการดำเนินงาน ว่าใช้ทำอะไรบ้างครับ เช่น หุ้น ABC ไล่ตามบรรทัด

เริ่มไล่ดูจากบรรทัดสุดท้ายครับ

บรรทัดที่ 1 กำไร (ขาดทุน) ก่อนดอกเบี้ยจ่ายและภาษีเงินได้ เป็นจำนวนเงินได้ที่มาจากการดำเนินกิจการของบริษัทครับ ได้มา 728.52 ล้านบาท เป็นรายได้ ณ ข้อมูลล่าสุด หากเป็น Q2 ก็หมายถึงรายได้ของ Q1 และ Q2 รวมกัน เป็นรายได้ครึ่งปีครับ หากเป็นสิ้นปีก็จะเป็นรายได้ทั้งปีครับ

บรรทัดที่ 2 , 3 เป็นการปรับปรุงบัญชี โดยจะตีค่าทุกอย่างเป็นตัวเลขให้หมดครับ ออกมาเป็นรายได้จำนวนหนึ่ง

บรรทัดที่ 4-7 ก็เป็นรายการตามที่แจ้งครับ

มาบรรทัดที่ 8 เงินสดได้ทั้งหมดครับ หักส่วนที่ใช้ในการดำเนินการแล้วเหลืออยู่ 686.41 ล้านบาท

บรรทัดที่ 9 สินทรัพย์ดำเนินงาน ลดลง 281.28 ล้านบาท เนื่องมาจากการใช้ไปของบรรทัดด้านล่างครับ พวกลูกหนี้และตั๋วเงินรับการค้า สินค้าคงเหลือ สินทรัพย์อื่น ๆ ครับ ส่วนตัวผมจะดูจำนวนเงินที่มากที่บริษัทใช้ไปเพื่อกิจการใด เช่น – 282 ล้าน ใช้ไปกับการใช้หนี้ในฐานนะลูกหนี้ครับ

บรรทัดที่ 10 หนี้สินดำเนินงาน ตามรายละเอียดครับ บรรทัดเจ้าหนี้เพิ่มมา 63 ล้านบาท คือ ในฐานะเราเป็นเจ้าหนี้ก็ได้เงินชำระหนี้เพิ่มขึ้นมาครับ

บรรทัดที่ 11 สินทรัพย์และหนี้สินดำเนินงาน จ่ายไปกับการเพิ่มสินทรัพย์ ลดหนี้สินทั้งหมดครับ จะเท่ากับส่วนของบรรทัดที่ 9 รวมลงมาเรื่อย ๆ จนบรรทัดนี้ครับ ได้สุทธิ 224.07 ล้านบาท

บรรทัดที่ 12 และ 13 ตามนั้นเลยครับ

มาบรรทัดที่ 14 เงินสดสุทธิที่ได้มาจากกิจกรรมดำเนินงาน มีทั้งหมด 488.5 ล้านบาท เงินจำนวนนี้เป็นเงินจากการการดำเนินกิจการของบริษัท จะเท่ากับบรรทัดที่ 8 ลบด้วย 11 ลบ 12 ลบ 13 ได้เงินสดซึ่งเป็นกำไรจากการดำเนินงานสุทธิครับ

แหล่งที่มาของเงินสดของบริษัทมาจากการดำเนินงานและจากกิจกรรมจัดหาเงิน หากเงินสดที่มาจากการดำเนินงานเป็นลบในขณะเดียวกันจะมีเงินสดเพิ่มมาจากกิจกรรมจัดหาเงิน หากที่มาของเงินสดมาจากกิจกรรมจัดหาเงิน นักลงทุนควรตั้งคำถามไว้ครับว่า เพราะเหตุใดบริษัทจึงมีความจำเป็นต้องใช้เงินจากแหล่งอื่น กำไรไม่พอหรือไม่ ต้องขยายการผลิตหรือไม่ นักลงทุนต้องหาคำตอบมาพิจารณาครับ

สำหรับผมแล้วส่วนของงบกระแสเงินสด ผมจะดูเป็นประเด็นใหญ่ ๆ เท่านั้น คือ ดูความสัมพันธ์ของเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุน กิจกรรมจัดหาทุน ว่าในแต่ละส่วนมีจุดสังเกตอะไร หรือจุดน่าสงสัยอะไรหรือไม่ อย่างไรครับ

กรณีแรก

เงินสดจากกิจกรรมดำเนินงาน สูง

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน น้อย

เป็นบริษัทที่ทำรายได้จากการดำเนินงาน มีสภาพคล่องสูงตามรายได้ เป็นบริษัทที่ผมสนใจมากครับ

กรณีที่สอง

เงินสดจากกิจกรรมดำเนินงาน น้อย

เงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบ

เงินสดจากกิจกรรมจัดหาทุน สูง

บริษัทที่กำลังสูญเสียสภาพคล่อง จึงมีความจำเป็นต้องเพิ่งแหล่งเงินทุน บริษัทในลักษณะนี้ต้องใช้เหตุผลอื่น ๆ ประกอบเพื่อพิจารณาหาคำตอบในทุกคำถามที่เกิดขึ้นครับ ยิ่งนักลงทุนสามารถเข้าใจถึงเหตุผลที่แท้จริงได้มากเท่าไรแล้ว จะสามารถตัดสินใจได้ง่ายขึ้นว่าสมควรลงทุนหรือไม่ครับ

งบกระแสเงินสดมีข้อดี คือ เป็นงบที่ตบแต่งบัญชียากที่สุดครับ

ผมขอยกตัวอย่างบริษัทสร้างบ้าน มีการจอง ผ่อนดาวน์ จากลูกค้าจริง แต่เงินที่เข้าบริษัทเต็มจำนวนราคาบ้านยังไม่มี มีเพียงแต่การจองและผ่อนดาวน์เท่านั้น รายได้ส่วนที่จะขายบ้านได้ทั้งหมด บางบริษัทนำมารวมเป็นรายได้ของผลประกอบการในลบดุลและงบกำไรขาดทุนแล้ว แต่หากมาดูรายละเอียดในงบกระแสเงินสดนั้น จะพบว่าไม่มีเงินจำนวนนี้เข้ามาในงบ เป็นจุดสังเกตหนึ่งที่นักลงทุนสามารถตรวจสอบได้ครับ

สำหรับบ้านเราผมว่าไม่น่าจะพบ แต่ในต่างประเทศเคยมีการตบแต่งบัญชีทำนองนี้ครับ

16 มีนาคม 2557

สถิติข้อมูลการซื้อขายหุ้นตามกลุ่มนักลงทุนแต่ละประเภท ตั้งแต่ ปี 2008 ถึง 2014 (14-02-2014)

นักลุ่มนักลงทุน แต่ละประเภท ได้แก่

- สถาบันในประเทศ (Local Investors)

- บัญชีบริษัทหลักทรัพย์ (Proprietary Trading)

- นักลงทุนต่างประเทศ (Foreign Investors)

- นักลงทุนทั่วไปในประเทศ (Local Investors)

สถิติ Market Cap และ. Total Shared Volume และ Total Value เทียบกับ Closed Price ของ SET ตั้งแต่ ปี 2552-2557 (วันที่ 14 มีนาคม 2557)

สถิติ Market Cap และ. Total Shared Volume และ Total Value เทียบกับ Closed Price ของ SET ตั้งแต่ ปี 2552-2557 นับถึงวันที่ 14 มีนาคม 2557 ปรากฏว่า ณ นับถึงวันที่ 14 มีนาคม 2557 ราคา SET closed price อยู่ที่ 1372 จุด มีมูลค่าประมาณ Market cap 12 ล้านล้านบาท และมีจำนวนหุ้นประมาณ 8,300 ล้านหุ้น

15 มีนาคม 2557

สถิติ ค่า P/E Ratio หรือ Market Price / Earnings per Share เทียบกับ Closed Price ของ SET ตั้งแต่ ปี 2552-2557 (วันที่ 14 มีนาคม 2557)

มาดูสถิติ ค่า P/E Ratio หรือ Market Price / Earnings per Share เทียบกับ Closed Price ของ SET ตั้งแต่ ปี 2552-2557 (วันที่ 14 มีนาคม 2557) เป็นอย่างไรบ้าง ครับ

สมัครสมาชิก:

ความคิดเห็น (Atom)